…per evitare che i soldi vadano sempre nella stessa direzione

un’analisi di TORQUATO CARDILLI

I soldi sono come i fiumi: nascono stentatamente con rivoli da piccole sorgenti, deboli ma continue, come sono le tasche sdrucite del popolo, e strada facendo, scendendo a valle, in percorsi mai lineari, spesso carsici, si ingrossano fino a sfociare in modo più o meno imponente, con flusso inarrestabile, nel mare oceano.

Obbedendo alla legge di gravità o del cosiddetto effetto calamita, il fiume della ricchezza privata conosce una sola direzione per accumularsi, in modo sempre più consistente, in luoghi specifici, piuttosto che diffondersi sulla società intera. Per l’ineluttabilità di questa legge la cerchia dei super ricchi nel mondo non solo non ha conosciuto la crisi del 2008, ma ha aumentato le proprie consistenze patrimoniali in valore assoluto e in valore proporzionale, approfittando dei grandi fallimenti bancari che, come le dighe, hanno creato enormi riserve finanziarie a favore di altri.

Negli ultimi 30-40 anni l’1% più ricco della popolazione mondiale ha incrementato il proprio patrimonio accaparrandosi il 27% dell’aumento complessivo della ricchezza, mentre il 49% della popolazione ne ha usufruito solo per il 51% (il che significa essere rimasto stabile) e il 50% più povero del pianeta si è assicurato solo il 12% di questo aumento, cioè è diventato ancora più miserabile.

Le rilevazioni statistiche di vari istituti di ricerca consentono di affermare che l’allargamento degli squilibri economici nel mondo non è un fenomeno passeggero ma ha un carattere tendenziale. E la crisi economica che ciclicamente si manifesta non blocca questa divaricazione tra l’apice e la base della scala sociale, ma grazie alla speculazione l’amplifica velocemente lasciando all’asciutto, come una marea che si ritira, un esercito di nuovi poveri e compromettendo la stabilità economica del ceto medio.

E chi sono gli speculatori? Non li troverete certo tra la classe operaia, tra chi suda per assicurare una vita frugale ma dignitosa alla propria famiglia. Si mimetizzano tra quelli che stanno in prima fila nelle riunioni annuali delle Banche Centrali, del Fondo Monetario, dei vari Forum Economici, nelle varie cerimonie da cavalieri del lavoro, di capitani d’industria e grand commis con i soldi degli altri, che discettano in continuazione in TV e sui media di economia nascondendo con fare innocente che stanno lì per salvaguardare il loro patrimonio. Senza parlare dei paradisi fiscali dove sguazzano speculatori finanziari e evasori con connessioni ad altissimi livelli politici nella stessa Europa.

Stando al rapporto Global Wealth 2018, frutto dello studio del gruppo di consulenza di Boston, i patrimoni personali a livello mondiale, sono arrivati all’incredibile cifra 202 mila miliardi di dollari, con un incremento del 12% rispetto al 2017 che aveva già registrato un aumento del 4% rispetto al 2016.

Ovviamente al primo posto della classifica della ricchezza personale si trovano gli Stati Uniti d’America con l’incredibile cifra di 80 mila miliardi di dollari, seguiti dalla Cina con 21 mila miliardi e dal Giappone con 17 mila miliardi. Anche l’Italia, ottava nazione al mondo con appena 5 mila miliardi di dollari di ricchezza finanziaria personale (cioè il triplo del PIL), ha conosciuto, a rimorchio del mondo sviluppato, un’impennata delle diseguaglianze sociali.

Dal 2000 ad oggi il 55% della ricchezza nazionale è stato appannaggio del 10% della popolazione, mentre il 90% degli italiani si è dovuto dividere il residuo 45% della ricchezza. A livello generale il 40% più ricco o benestante della popolazione italiana detiene l’85% della ricchezza e il restante 60% più povero solo il 15%. Ma il dato ancora più sconvolgente è che in questo gigantesco travaso e accumulazione di patrimoni, l’1% della popolazione la cosiddetta fascia alta, cioè i super opulenti, ha incrementato la sua quota di ricchezza arrivando a detenere il 20% del tesoro privato complessivo: i 14 miliardari più ricchi d’Italia posseggono quanto il 30% più povero della popolazione, cioè quanto hanno 18 milioni di persone.

Una delle cause più importanti dell’aumento delle disuguaglianze è stata il passaggio della ricchezza dal controllo pubblico alle mani private. Negli ultimi venti anni, vi è stata una forte spinta alla privatizzazione del patrimonio dello Stato, propagandato come strumento di concorrenza a favore del cittadino, di crescita e di sviluppo, mentre invece ha portato certamente all’arricchimento di pochi e a una diminuzione delle risorse in mano al Governo per combattere le criticità della disuguaglianza sociale che è appunto aumentata.

Gli italiani con un patrimonio in titoli di Stato, azioni o altri strumenti finanziari superiore al milione di dollari sono 418 mila, (erano 330 mila solo due anni fa), e potrebbero diventare 519 mila entro il 2022 anno in cui si calcola che accumulerebbero una ricchezza personale di 7 mila miliardi di dollari.

Quale la causa di questo costante aumento di ricchezza di pochi? Il continuo trasferimento del plusvalore dal lavoro, pagato sempre meno, alla rendita finanziaria, il mercato dei beni e delle valute, il vortice azionario, la legislazione iperprotettrice del patrimonio ereditario rispetto alla generazione del reddito, l’azione dei fondi di investimento, la continua opera di drenaggio della liquidità dalla povera gente attraverso strumenti raffinati di subdola propaganda (tv, social media, e mode del momento) per indurre tutti inconsapevolmente a un certo tipo di consumi (abbonamenti a servizi tv, a cellulari, ecc.), o di vera e propria turlupinatura dei piccoli risparmiatori con i cosiddetti mutui subprime o con derivati venduti dalle banche a condizioni capestro.

Quando si compra un i Phone Apple non si immagina nemmeno il guadagno smisurato di chi ce lo ha venduto. La Apple, con un portentoso balzo in borsa del 35% in un anno, ha appena superato i mille miliardi (cioè un trilione) di dollari di capitalizzazione, record mai raggiunto da nessuna casa produttrice al mondo. E sono prossimi allo stesso traguardo altri colossi del tecnologico, da Amazon (860 miliardi) Alphabet, che controlla Google e Microsoft (780 miliardi), Facebook, IBM, ecc. Per renderci conto della magnitudine del potere finanziario di queste mega società, basta dire che la capitalizzazione di Apple è pari alla metà del PIL italiano e che insieme ad Amazon (che pagano tasse per meno dell’1%, cioè un’inezia, grazie alla complicità dei governi) potrebbero comprarsi l’Italia intera.

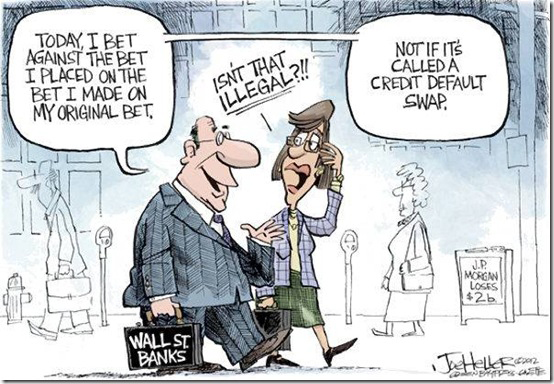

Di fronte a queste cifre viene da osservare che si parla, con troppa faciloneria e con intento terroristico, agitando lo spettro della instabilità finanziaria, della saldezza dell’euro in pericolo, di legge finanziaria lacrime e sangue, del moloch in agguato denominato spread. Già lo spread. Ormai tutti ne sanno la definizione (differenza tra interessi pagati dai nostri buoni del tesoro rispetto ai bund tedeschi), ma pochi riflettono sul fatto che si tratta della più ingegnosa e letale truffa ai danni dei paesi indebitati.

Per scendere sul terreno concreto poniamo che i bund tedeschi corrispondano ai sottoscrittori lo 0,5% di interesse, cioè mezzo euro per ogni 100 euro sottoscritti. Quando un paese indebitato come l’Italia ricorre al mercato per finanziarsi, (parlo del sistema bancario, non certo del singolo indifeso risparmiatore), l’investitore che non è un benefattore di passaggio, ma un caimano silenzioso e immobile a pelo dell’acqua in attesa della preda, chiede alle agenzie di rating, cioè il club del malaffare finanziato dallo stesso sistema bancario, quale sia l’affidabilità italiana di restituzione del debito.

La risposta è a bella posta negativa, anche se l’Italia, scorticando i propri contribuenti, ha sempre onorato i debiti, sicché viene suggerito all’investitore di sottoscrivere un’assicurazione denominata CDS (credit default swaps) che lo ripaghi in caso di crac del paese. Quindi all’interesse pagato dal bund tedesco (senza assicurazione) viene aggiunto il costo dell’assicurazione del rischio ipotetico Italia, per cui il tasso del debito italiano anziché essere dello 0,5% diventa del 3%. In questo modo lo spread è 250 punti base. E basta un nonnulla per far sprofondare il giudizio del rating con impennata del costo dell’assicurazione e quindi dello spread e vedersi agitare la coda del caimano in agguato.

Ma nessun investitore bancario ha mai fatto un’assicurazione CDS. Spulciando i bilanci pubblici delle banche non si ritrova questa voce, per cui lo spread è un interesse da strozzini che le banche incamerano dallo Sato, cioè dalle tasche dei cittadini per prestare soldi non propri, ma ottenuti dalla BCE allo 0,75%. Quindi per concludere le banche prendono in prestito soldi dalla BCE, li danno allo Stato e lucrano un interesse del tutto ingiustificato, pagato con le tasse dei cittadini.

Per bloccare le fauci del caimano, basterebbe, e qui torno alla teoria già espressa altre volte, che il Tesoro varasse una mega operazione di riacquisto del debito detenuto da investitori stranieri attraverso l’offerta di una sottoscrizione patriottica riservata a risparmiatori nazionali, senza interesse, ma con un premio sull’Irpef dell’1% della somma investita.