SCENARI ECONOMICI PROSSIMI VENTURI

…..USCENDO DAL TUNNEL DOPO LA PANDEMIA

una analisi di LOREDANA FERRARA *

Nell’ambito dell’emergenza che si sta fronteggiando a livello ormai globale, risulta difficile districarsi tra le innumerevoli notizie e le serie infinite di dati forniti ogni giorno da ogni parte, a maggior ragione per la rapidità con cui esse variano sia quantitativamente che qualitativamente.

Cerchiamo dunque di delineare sinteticamente un quadro dell’attuale contesto economico e delle reazioni dei mercati finanziari.

Parlando di ‘crisi’ del mercato, si rischia di fare confusione tra diverse tipologie di dissesto in ambito economico, pertanto occorre distinguere le possibili cause e di conseguenza le possibili evoluzioni. Va innanzitutto precisato che il termine crisi incarna in sé il concetto di passaggio, di momento di svolta, più che di decadenza o rovina, una rottura che sconvolge la struttura sociale e la proietta in un nuovo contesto.

Le crisi di natura finanziaria, come quella del 2008, sono espressione di un vero e proprio crollo del sistema dovuto a comportamenti estremamente speculativi. Sono caratterizzate da un forte impatto sul comparto del lavoro (tutti ricordiamo i dipendenti di Lehman Brother che uscivano dal palazzo con in mano le scatole contenenti gli oggetti personali portati via dagli uffici chiusi), con ricadute in termini di occupazione, consumi, produzione. La spirale recessiva che si innesca può richiedere un tempo indefinitamente lungo ed una serie di interventi principalmente centrali (governi ed enti sovranazionali) per essere fermata ed invertita.

Le recessioni economiche dipendono invece da un’errata o affrettata politica monetaria da parte delle autorità preposte, ad esempio in caso di variazioni repentine o eccessive dei tassi, oppure a causa di politiche fiscali inefficienti con sbilancio dei conti pubblici. Anche in questo caso è primariamente il tessuto economico e sociale a farne le spese, con tutte le conseguenze dell’arresto di un circolo virtuoso di produzione e consumo.

Gli shock esogeni, come quello che stiamo attraversando, sono invece determinati da cause esterne all’ambito economico/produttivo e sono caratterizzati da effetti prorompenti ma mediamente di più breve durata, a seconda ovviamente della ricaduta sulle attività reali e sui consumi. Gli effetti che ne derivano sono direttamente connessi alla natura dell’evento e alla tipologia di impatto che esso ha sulla struttura socio-economica.

Ad oggi si stima che la riduzione del PIL (Prodotto Interno Lordo) sarà notevolmente più alta, nell’immediato, rispetto a precedenti situazioni come il post Lehman Brothers, causa la concomitanza del blocco di produzione e consumi. Parallelamente però è opinione condivisa che la durata del rallentamento sia più contenuta poiché non dovuta ad un progressivo rarefarsi della domanda come avviene in periodi in cui il livello di occupazione è basso e quindi i consumi sono ridotti; il calo di domanda e offerta è dovuto in questo momento al blocco delle attività e allo stop alla circolazione delle persone, di conseguenza al termine del periodo di lockdown le attività riprenderanno prontamente ad operare, a differenza di quanto accade ad esempio in epoca post-bellica in cui le strutture produttive sono distrutte e la forza lavoro decimata.

Questa prospettiva, va anche detto, esclude alcuni settori come ad esempio il turistico (ristorazione, settore alberghiero, aviazione, etc), che per loro natura non saranno in grado di recuperare la mancata attività; ma è pur vero che a sostegno delle aziende tutte sono già stati messi in campo numerosi interventi delle autorità nazionali e sovranazionali.

Le Banche Centrali, come è noto, hanno rapidamente messo sul piatto importanti iniziative di politica monetaria (tagli dei tassi, acquisto di titoli di Stato e di emittenti non governativi, fornitura di liquidità, garanzie). A livello europeo, dove il rapporto tra Banca Centrale e politica fiscale paga lo scotto della suddivisione in singoli Stati, a differenza di quanto accade negli USA, si sta dialogando sulla possibilità di rivedere le condizioni di accesso ad alcuni strumenti come il MES, che di norma prevedono una serie di obblighi imposti al Paese che faccia richiesta di finanziamento, come anche di istituire nuovi strumenti adeguati alla necessità.

I governi dei singoli Paesi poi hanno recepito con eccezionale rapidità il concetto che la politica monetaria delle Banche Centrali in questa fase non sarebbe stata sufficiente a tamponare lo sconvolgimento senza precedenti delle economie interne, attivandosi con misure di natura fiscale atte a soccorrere il tessuto produttivo nella maniera più diretta possibile (sgravi e dilazioni, mezzi di sostegno, erogazioni straordinarie) ed agire in continuità con quelle monetarie rendendo gli interventi più strutturati nel medio termine, una volta tamponata l’emergenza.

Venendo al nostro punto di vista, quello degli investitori, come si traduce tutto questo sui mercati?

Ovviamente la fase iniziale, data la veemenza, la rapidità e la dimensione con cui la pandemia ha travolto la nostra quotidianità, si è manifestata sui mercati con l’aspetto tipico delle situazioni di incertezza e paura: il panic selling. In sostanza, una volta intravista la portata di quello che aspettava il mondo intero, gli investitori hanno cominciato a vendere più o meno indiscriminatamente titoli sul mercato. Vi è stata una sorta di progressione (dal mercato europeo a quello americano, parallelamente agli spostamenti del virus, dall’azionario all’obbligazionario, cioè da maggior rischio a minor rischio), che però ha infine coinvolto tutti i settori. All’atteggiamento degli investitori va poi aggiunto il contributo tutt’altro che marginale dei sistemi automatici di robot advisory e di compensazione degli strumenti passivi, che hanno amplificato il tutto rispondendo ad una logica puramente algoritmica (quindi senza valutazione quali-quantitativa).

Eppure, ancora in piena emergenza sanitaria e prima di conoscere gli effetti dello stop sulle attività economiche, i mercati stanno reagendo dopo il primo momento di crollo. Come mai?

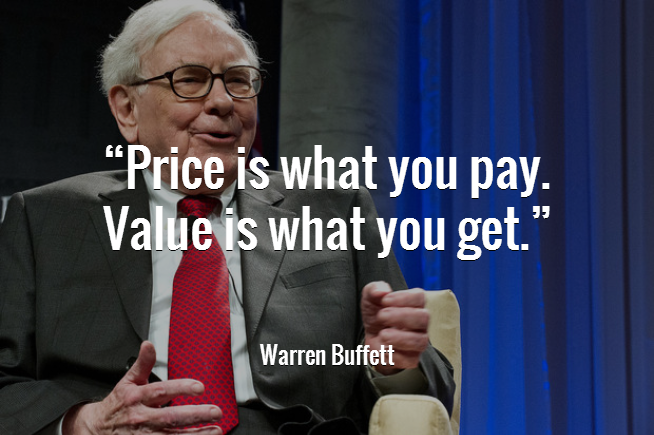

Le motivazioni sono numerose. C’è chi sta facendo man bassa di titoli molto svalutati (come insegna Mr. Warren Buffet), chi va a ricostituire posizioni percentuali che sono diminuite di valore, chi media i prezzi del suo paniere. Ma soprattutto quello che sta accadendo è che i mercati anticipano sempre gli avvenimenti. Questo accade quando ad esempio si attende la pubblicazione dei dati di produzione di un’azienda e dalle stime essi si prevedono positivi e quindi l’azienda viene acquistata perché ci si aspetta da essa un futuro guadagno; quando le banche centrali si riuniscono per annunciare manovre sui tassi; quando un’azienda è implicata in un’acquisizione. Sono tutte notizie che generano movimenti importanti sui titoli interessati. E anche in questo caso il mercato ha già ‘prezzato’ gran parte del contraccolpo economico che la pandemia genererà, poiché il calo dei valori registrato non è ad oggi commisurato al danno economico già subito dalle popolazioni, ma più verosimilmente a quello che esse fronteggeranno in un prossimo futuro.

Le motivazioni sono numerose. C’è chi sta facendo man bassa di titoli molto svalutati (come insegna Mr. Warren Buffet), chi va a ricostituire posizioni percentuali che sono diminuite di valore, chi media i prezzi del suo paniere. Ma soprattutto quello che sta accadendo è che i mercati anticipano sempre gli avvenimenti. Questo accade quando ad esempio si attende la pubblicazione dei dati di produzione di un’azienda e dalle stime essi si prevedono positivi e quindi l’azienda viene acquistata perché ci si aspetta da essa un futuro guadagno; quando le banche centrali si riuniscono per annunciare manovre sui tassi; quando un’azienda è implicata in un’acquisizione. Sono tutte notizie che generano movimenti importanti sui titoli interessati. E anche in questo caso il mercato ha già ‘prezzato’ gran parte del contraccolpo economico che la pandemia genererà, poiché il calo dei valori registrato non è ad oggi commisurato al danno economico già subito dalle popolazioni, ma più verosimilmente a quello che esse fronteggeranno in un prossimo futuro.

Sulla base di una serie di indicatori e parametri utilizzati dai tecnici, il crollo che si è verificato incorpora già buona parte di ciò che sarà in seguito e il mercato guarda già al dopo. In che modo? Selezionando quei comparti, quelle aziende, quei settori produttivi che hanno maggiori chance di riprendere una produzione sufficiente a colmare il periodo di inattività e sopravvivere al momento, grazie magari ai sostegni monetari e fiscali. O anche individuando quei comparti che invece hanno addirittura avuto un forte impulso dalla situazione, come il comparto tecnologia, delivery, streaming, sicurezza informatica, biotecnologie. In fine scegliendo quelle attività che, passata la bufera, torneranno in auge in quanto componenti di un macro-filone solo momentaneamente adombrato dall’emergenza, come ad esempio la gestione delle risorse del pianeta.

Questo suole essere il comportamento dei mercati, che si nutrono della prospettiva del dopo, del progresso nonostante tutto e del superamento degli ostacoli, dell’ostinazione del mondo ad andare avanti e risollevarsi dopo qualsiasi guerra, disastro nucleare o pandemia, come è insito nell’essere umano stesso.

Da un punto di vista strettamente tecnico questo non va tuttavia interpretato assolutamente come un tana liberi tutti. Come detto gli strascichi della situazione corrente saranno tanti ed imprevedibili, variegati a seconda del settore e dell’area geografica e della situazione climatica e dell’età media della popolazione. Decisamente troppe variabili per poter fare una previsione. Quindi oggi si può tornare con cautela ad investire con le dovute accortezze e con la pazienza dei monaci buddhisti, con attenzione alle evoluzioni e soprattutto con le competenze tecniche necessarie a non incorrere in grossolani errori. Mai come oggi, da oltre un decennio a questa parte, il mondo finanziario offre innumerevoli opportunità, e mai come oggi munirsi di una buona guida fa la differenza.

* Loredana Ferrara

– consulente finanziario