MES – Meccanismo Europeo di Stabilità o MESS che (tradotto in italiano corrisponderebbe ad un “pasticcio”) potrebbe rappresentare un labirinto senza uscita o – più che di un piatto pronto – un’esca

Torquato Cardilli

Sono giorni, se non settimane, che in ogni occasione si sente menzionare la parola MES (Meccanismo Europeo di Stabilità, detto anche Fondo Salva Stati) che, se scritta e pronunciata in un certo modo, appena appena con altra tonalità, in inglese vuol dire una cosa ben diversa e cioè pasticcio. Dal modo in cui si accapigliano i sostenitori e i detrattori sembra proprio che questo scherzo semantico sia una vendetta del destino perché il MES di cui si parla o straparla è proprio un MESS, cioè un gran pasticcio.

Molti pur di dare addosso al Governo, dai politici vecchio stampo ai giornalisti dei TG, agli ospiti dei talk show, immancabilmente si dichiarano a favore dell’attivazione di questo meccanismo, spacciandolo per una montagna di denaro di 36 miliardi, immediatamente disponibili, pronti ad essere utilizzati e che l’Italia non si decide a prendere.

Detto così significa presentare le cose in modo poco veritiero, perché più che di un piatto pronto si tratta di un’esca che nasconde un amo come sostengono quelli che lo rifiutano.

A questo punto è necessario illustrarne le origini chiarendo subito che il MES, dal punto di vista giuridico, non è un organismo dell’UE o della BCE ma è una vera e propria impresa pubblica di diritto lussemburghese (Société Anonyme), una società creata in base ad una legge del Granducato sulle società commerciali del 1915, di cui sono soci, con quote differenti, gli Stati firmatari dell’eurozona.

A questo punto è necessario illustrarne le origini chiarendo subito che il MES, dal punto di vista giuridico, non è un organismo dell’UE o della BCE ma è una vera e propria impresa pubblica di diritto lussemburghese (Société Anonyme), una società creata in base ad una legge del Granducato sulle società commerciali del 1915, di cui sono soci, con quote differenti, gli Stati firmatari dell’eurozona.

Nel 2010 l’Europa, dopo il trauma della profonda crisi finanziaria, preoccupata del futuro dei paesi maggiormente in difficoltà (Portogallo, Irlanda, Grecia e Spagna) decise di creare un meccanismo che evitasse il fallimento dell’euro e avesse il potere di controllare severamente le economie dei paesi indebitati con prestiti che aggirassero il divieto posto dall’art.123 dei trattati europei sulla impossibilità di sovvenzionare gli Stati.

La decisione fu adottata a maggio del 2010 dall’Ecofin (Consiglio dei Ministri finanziari) con la partecipazione del Ministro italiano Tremonti, e poi ratificata all’unanimità prima dal Consiglio europeo a marzo 2011 e successivamente dal Consiglio dei Ministri italiano, sempre all’unanimità, ad agosto 2011 (Governo Berlusconi).

Il Trattato istitutivo del MES fu definitivamente sottoscritto dai 17 paesi con alcune varianti non significative, rispetto alla versione iniziale, a febbraio 2012 (Governo Monti). Per poter entrare in vigore il trattato aveva bisogno della ratifica di tutti i paesi firmatari: sarebbe bastato un solo voto contrario per farlo saltare.

L’Italia ratificò il trattato al Senato il 12. 07. 2012 con 191 si, 21 no e 15 astenuti ed alla Camera il 19. 07. 2012 con 330 si, 59 no e 36 astenuti. La legge di ratifica fu promulgata il 23. 07. 2012. La prevista data di decorrenza fu prorogata in attesa della pronuncia di legittimità costituzionale da parte della Corte costituzionale tedesca che avvenne a settembre inoltrato e consentì l’ultima ratifica, quella della Germania il 27. 09. 2012.

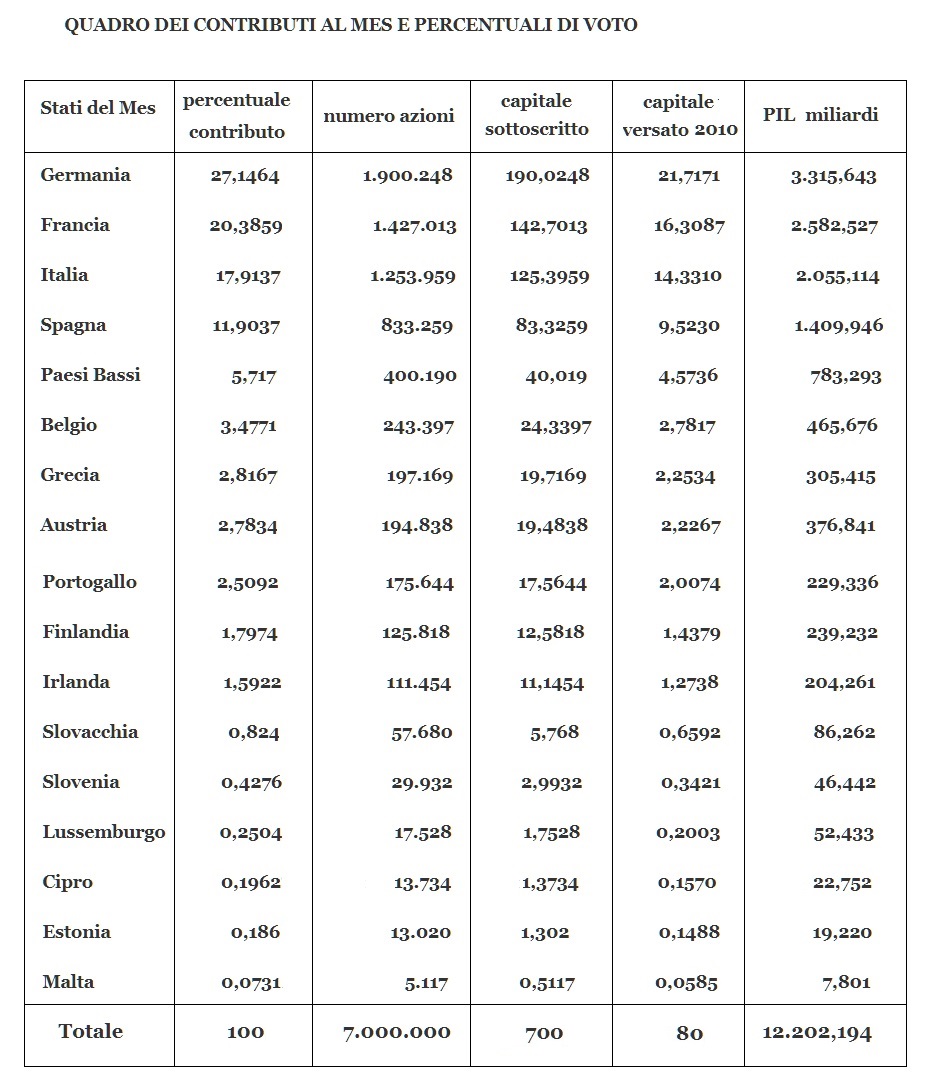

Il MES prevedeva un fondo di 700 miliardi (di cui 80 versati dagli Stati membri e i restanti 620 miliardi raccolti attraverso apposite emissioni di obbligazioni sul mercato). Il suo scopo era di prestare denaro allo Stato in difficoltà che ne avesse fatto richiesta in misura non superiore al 2% del PIL (che per noi significa 36 miliardi) con severe condizioni di carattere politico, sociale, economico, passibili, al limite, di includere la perdita del diritto di voto nel caso di mancata restituzione delle rate previste, per tutta la durata dell’inadempienza.

Il MES prevedeva un fondo di 700 miliardi (di cui 80 versati dagli Stati membri e i restanti 620 miliardi raccolti attraverso apposite emissioni di obbligazioni sul mercato). Il suo scopo era di prestare denaro allo Stato in difficoltà che ne avesse fatto richiesta in misura non superiore al 2% del PIL (che per noi significa 36 miliardi) con severe condizioni di carattere politico, sociale, economico, passibili, al limite, di includere la perdita del diritto di voto nel caso di mancata restituzione delle rate previste, per tutta la durata dell’inadempienza.

Il funzionamento del MES, con sede in Lussemburgo, è affidato al Consiglio dei Governatori (cioè i Ministri finanziari dell’area euro) che nomina un CdA, un Direttore Generale con diritto di voto, nonché come osservatori il Commissario UE agli affari economici e il Presidente della BCE.

Il credito che si riceve dal MES non è gratuito (il tasso di interesse oltre alla copertura dei costi deve garantire un profitto) ed è legato ad una rigida condizionalità, cioè all’obbligo di sottoscrivere un protocollo di intesa chiamato MOU (memorandum of understanding) che indica con estremo rigore quali siano le misure economiche e sociali che il paese beneficiario deve, ripeto deve, applicare. Quindi chi prende i soldi è soggetto all’imposizione di misure di austerità ed è costretto ad accettare che lo spirito solidaristico europeo ceda il passo a quello mercantilistico. Così è stato con la Grecia, primo paese ad avvalersi del MES.

Il diritto di voto di ogni Stato membro non è capitario (un voto, una persona), ma è proporzionale al valore delle quote versate (vedi specchietto in calce) da ciascun paese, versamento da cui non è esentato il beneficiario dell’assistenza finanziaria. Per tutte le decisioni è necessaria la presenza della maggioranza dei due terzi dei membri aventi diritto di voto.

La saggezza popolare recita che a caval donato non si guarda in bocca. Siccome il MES non è un regalo, ma come detto è un prestito di un organismo privato che ovviamente ha il suo interesse e tornaconto, è opportuno esaminarne al microscopio tutte le sue implicazioni e verificarne la fattibilità o l’adozione di misure alternative.

Vediamo perciò alcuni dettagli di queste condizionalità imposte allo stato che riceve il prestito:

art. 12: le rigorose condizioni possono spaziare da un programma di correzione macroeconomica al rispetto costante delle condizioni di ammissibilità preferenziale;

art. 13: il protocollo di intesa predisposto dal DG contiene le modalità finanziare e le condizioni;

art. 14: il CdA, su proposta del DG, sentita la Commissione UE, decide in merito al mantenimento della linea di credito;

art. 16: il Consiglio dei Governatori decide le condizioni del prestito contenute nel programma di aggiornamento macroeconomico previsto nel MOU

Allo stato dei fatti, dopo il guaio del Covid, i fautori del MES, sostengono che accettare questo prestito sarebbe più conveniente dal punto di vista finanziario piuttosto che ottenere il denaro tramite i classici buoni del Tesoro, perché il tasso di interesse applicato a 10 anni sarebbe dello 0,1% di gran lunga inferiore a quello di mercato, ma non prendono in considerazione gli effetti negativi collaterali di immagine politica a lungo termine.

Il MES è un creditore privilegiato, secondo solo al FMI. Questo privilegio significa che il rimborso al MES deve essere fatto ancor prima che agli altri creditori, il che comporta un aumento dell’interesse per gli altri titoli di stato che si troverebbero automaticamente in posizione subalterna al soddisfacimento dei diritti del MES.

Come se non bastasse se per qualsiasi ragione il Consiglio dei Governatori decidesse che il prestito del MES debba essere interrotto anticipatamente (eventualità non esclusa nel trattato) un vero e proprio tsunami si abbatterebbe sui titoli italiani già oggi quotati con un rating molto basso BBB-, cioè ad un passo dai titoli spazzatura.

È stato detto e ripetuto che il MES sarebbe concesso senza tutte le condizionalità tranne quella della utilizzazione del prestito esclusivamente per le spese dirette o indirette connesse all’emergenza da Covid. Premesso che il MES prevede in sé la possibilità di variazione delle condizioni, perché non si scrive nero su bianco che a questo prestito non sarà mai posta alcuna condizionalità? Se non lo si fa è una chiara manifestazione di mancanza di fiducia verso l’Italia.

Ammesso che l’Italia accetti il MES, prima di vedere un €uro, dovrà presentare un programma di utilizzazione dei fondi, che dovrà essere approvato dal CdA e essere sottoposto a verifiche e controlli.

Questo modo di procedere intacca la credibilità dello Stato e la sua autonomia gestionale perché sarebbe come se una banca prima di concedere un prestito ad un cliente oltre alle normali garanzie (l’Italia ha sempre onorato i suoi debiti) gli chiedesse di sottoporgli il programma di spesa che potrebbe addirittura non essere approvato.

Infine si è mai visto un erogatore di un prestito inseguire colui che dovrebbe richiederlo? Forse questa è la ragione per cui nessun altro paese partner ha fatto domanda ed una nostra richiesta, isolata nel contesto dell’eurozona, verrebbe interpretata dai sottoscrittori dei titoli di stato tradizionali come la prova di un paese con l’acqua alla gola. Inoltre l’accettazione del MES potrebbe fornire ulteriore benzina ai noti paesi restii alla concessione del “Recovery Fund” nel senso che questi potrebbero dire ora l’Italia ha preso il MES quindi non è urgente farle regali a fondo perduto. Del resto il Primo Ministro Conte non ha avuto peli sulla lingua quando ha definito il MES uno strumento inadeguato. Quale l’alternativa?

Normalmente l’Italia ricorre al mercato per rastrellare circa 40 miliardi al mese, quindi non sarebbe difficile ottenere 37 miliardi per giunta senza sborsare un euro di interesse.

L’Italia dovrebbe lanciare ogni anno un prestito patriottico di 50 miliardi a cinque anni riservato esclusivamente a chi paga le tasse in Italia, senza interesse, ma consentendo ad ogni sottoscrittore di detrarre l’1% del capitale investito dalla dichiarazione annuale dei redditi. Per l’investitore sarebbe un’operazione profittevole e consentirebbe velocemente al Tesoro di fare a meno allegramente del MES.