IL MARE …..DI LIQUIDITA’ – Pillole di educazione finanziaria

Riflessioni & Consigli da parte di LOREDANA FERRARA *

Se ne parla da tempo, almeno da quando è cominciata l’epoca dei tassi zero, ma dall’inizio della pandemia in modo particolare. Perché?

Il periodo di restrizioni che abbiamo attraversato ha limitato enormemente la nostra capacità di spesa, imponendoci di fatto un maggior risparmio. Data l’incertezza del periodo però questo aumentato accantonamento è rimasto fermo sui conti correnti  anziché essere impiegato, almeno per chi non si è dotato di una buona guida ….ecco anche il perché ci si può correre qualche rischio non indifferente in un inconsueto “Mare di Liquidità”.

anziché essere impiegato, almeno per chi non si è dotato di una buona guida ….ecco anche il perché ci si può correre qualche rischio non indifferente in un inconsueto “Mare di Liquidità”.

Ma vediamo quali sono i pericoli di questa scelta.

Tutti conosciamo il termine inflazione, ma evidentemente non tutti ne percepiamo il vero significato e l’effetto che ha sui nostri risparmi.

L’inflazione è quel lento ma progressivo aumento del costo della vita, quello che, in parole povere, fa sì che oggi pizza e birra non si acquistino più con 10 euro come dieci anni fa. Questo significa che con il trascorrere del tempo i nostri risparmi non avranno più lo stesso valore, poiché, consentendoci di acquistare sempre meno cose, è come se in realtà diminuissero.

Come proteggere dunque il nostro patrimonio da questo deterioramento? A parte spenderli subito, che se per alcuni versi rappresenta un grandioso modo di stare al mondo dall’altro ci espone al rischio sopravvivenza, è necessario trovare un modo per salvaguardare il nostro potere d’acquisto. Una volta c’erano i buoni vecchi BTP, se non addirittura i BOT, oppure i Buoni Fruttiferi Postali, strumenti che a fronte della garanzia statale del rimborso ad una data scadenza offrivano anche il pagamento di lauti tassi di interesse (i più grandi ricorderanno anche il 12%). Oggi questo è un miraggio: strumenti che offrano al contempo una scadenza predeterminata, unita ad una garanzia di restituzione e addirittura un tasso di interesse degno di questo nome sono sempre più rari, per non dire estinti. Siamo in una nuova era, quella dei tassi zero e dell’economia di mercato, in cui prestare i soldi allo Stato, che ne stampa in quantità da oltre un decennio, non è remunerativo.

Come proteggere dunque il nostro patrimonio da questo deterioramento? A parte spenderli subito, che se per alcuni versi rappresenta un grandioso modo di stare al mondo dall’altro ci espone al rischio sopravvivenza, è necessario trovare un modo per salvaguardare il nostro potere d’acquisto. Una volta c’erano i buoni vecchi BTP, se non addirittura i BOT, oppure i Buoni Fruttiferi Postali, strumenti che a fronte della garanzia statale del rimborso ad una data scadenza offrivano anche il pagamento di lauti tassi di interesse (i più grandi ricorderanno anche il 12%). Oggi questo è un miraggio: strumenti che offrano al contempo una scadenza predeterminata, unita ad una garanzia di restituzione e addirittura un tasso di interesse degno di questo nome sono sempre più rari, per non dire estinti. Siamo in una nuova era, quella dei tassi zero e dell’economia di mercato, in cui prestare i soldi allo Stato, che ne stampa in quantità da oltre un decennio, non è remunerativo.

Quindi che fare? Bisogna innanzitutto rivedere la definizione di investimento, prendendo in considerazione tutti quegli ambiti che storicamente gli italiani in particolare non hanno neppure considerato per numerose ragioni storiche. Primo fra tutti il tessuto produttivo nazionale: tipicamente costituito da piccole e medie imprese, spesso a dimensione familiare e distribuzione locale, ha sempre avuto, e continua ad avere, come principale canale di finanziamento quello bancario, mentre in altre parti del mondo sono gli investitori privati la principale risorsa dell’azienda emergente (valga come esempio la ben nota Silicon Valley, patria delle più grandi multinazionali). In secondo luogo la cultura finanziaria: purtroppo ancora oggi nelle nostre scuole, di ogni grado e livello, non è previsto l’insegnamento della pianificazione finanziaria.

‘Investire’, secondo Treccani significa 2. Impiegare utilmente risparmî (o somme in genere) in capitale o in imprese fruttifere, fare degli investimenti.

Questo è ciò che fanno, ad esempio, i nomi importanti che partendo da zero hanno costruito grandi realtà economiche e finanziarie e di cui sentiamo parlare ogni giorno. Al di là della capacità imprenditoriale di creare e gestire un’azienda produttiva, essi investono il loro capitale liquido anche in altre strutture ed altre realtà economiche non correlate al loro campo di attività, e lo fanno acquistandone titoli di partecipazione.

In questo modo, quando società che fanno tutt’altro ottengono un buon risultato dal loro operato, essi ne traggono frutto in proporzione a quanto hanno partecipato alla loro crescita (Warren Buffet e tra mille peripezie Elon Musk ne sono esempi).

In questo modo, quando società che fanno tutt’altro ottengono un buon risultato dal loro operato, essi ne traggono frutto in proporzione a quanto hanno partecipato alla loro crescita (Warren Buffet e tra mille peripezie Elon Musk ne sono esempi).

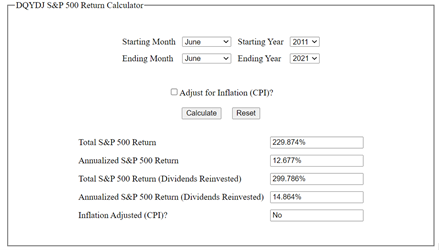

© 2009-2021 dqydj.com

Nell’immagine una simulazione dell’aumento di valore di ogni singolo euro che fosse stato investito sul mercato americano negli ultimi 10 anni: oggi 10 euro ne varrebbero ben 32,98, con un totale recupero del disvalore provocato dall’inflazione e un corposo premio per l’impegno assunto, consentendoci non solo di acquistare la stessa pizza del 2011 ma anche qualche sfizio in più. Quando si ragiona su cifre superiori ai 10 euro, poi, lo sfizio può diventare anche qualcosa di molto importante, come lo studio dei figli o l’automobile dei sogni, o come dice la mia nipotina…la piscina!

Questo significa investire, ossia contribuire allo sviluppo di imprese che abbiano un business, una prospettiva e un piano per raggiungerli, e partecipare del loro successo.

Questo significa investire, ossia contribuire allo sviluppo di imprese che abbiano un business, una prospettiva e un piano per raggiungerli, e partecipare del loro successo.

Ma dove si trovano queste realtà e come si fa a selezionarle? Dotandosi di una buona guida e degli strumenti giusti!

Il vostro consulente saprà indicarvi la strada più giusta per voi. Il mercato sia per voi come la fatina dei denti per mia nipote.

*Loredana Ferrara

*Loredana Ferrara

– Consulente finanziario scritto all’Albo Nazionale OCF

Loredana.ferrara1981@gmail.com

> www.linkedin.com/in/loredana-ferrara-627092152/